Le coût global du Projet est de quarante millions (40.000.000) USD, estimé à 21 milliards de FCFA, entièrement financé par l’Association Internationale au Développement (IDA) sous forme de Don. La répartition du financement par composante est la suivante :

• Composante 1 : 7,902 de Milliards de F CFA, soit 37,73%;

• Composante 2 : 6, 627 Milliards de F CFA, soit 31,64% ;

• Composante 3 : 6,414 296 Milliards de F CFA, soit 30,63%.

GROUPE CIBLE BENEFICIAIRE DU PROJET

Les bénéficiaires du projet sont :

D’une part, les ministères et institutions de l’Etat que sont :

• le Ministère des Finances (MF) ; le Ministère du Plan (MP) ;

• le Ministère de la Fonction Publique et de la Réforme Administrative (MFP/RA) ;

• le Ministère de la Santé Publique (MSP) ;

• le Ministère de l’Education Primaire, de l’Alphabétisation, de la Promotion des Langues Nationales et de l’Education Civique (MEP/A/PLN/EC) ;

• Ministère des Enseignement Secondaires (MES) ;

• le Ministère de l’Enseignement Supérieur, de la Recherche et de l’Innovation (MES/R/I) ;

• le Haut-Commissariat à l’Informatique et aux Nouvelles Technologies de l’Information et de la Communication (HC/INTIC) ;

• le Haut-Commissariat à la Modernisation de l’Etat (HCME) ;

• l’Ecole Nationale d’Administration et de Magistrature (ENAM) ;

• la Faculté des Sciences Economiques et de Gestion (FSEG) et la Cellule d’Analyse, de Prospective et d’Evaluation de l’Action Gouvernementale (CAPEG).

D’autre part, La population qui bénéficiera indirectement de l’amélioration des résultats de la prestation de services induits par le projet.

VI. DISPOSITIF DE MISE EN ŒUVRE DU PROJET

6.1. Approche du Projet

L’approche adoptée est de type « financement de projet d’investissement (IPF) » dont le mécanisme de mise en œuvre est une combinaison de financement qui offre d’autre part, une assistance technique sous forme d’un financement classique de projet d’investissement et introduit d’une part, le concept de financement basé sur les résultats atteints(décaissement lié à l’atteinte d’indicateurs de performance convenus). Le seul Indicateur lié au décaissement (DLI) est rattaché au résultat attendu de la réforme de l’administration fiscale.

Le principe de gestion est basé sur les performances. Elle fait recours, d’une part, à des assistances techniques (consultants/coach, bureaux d’études, cabinets, etc.) sur des bases contractuelles et d’autre part, aux homologues des ministères sectoriels et à l’équipe de résultats de la Direction Générale de Impôts dite Cellule de réformes de la DGI.

6.2. Gouvernance du Projet

La gestion, la coordination et le Suivi-Evaluation du Projet sont assurées par une Unité de Coordination du Projet (UCP/PCDS)sous la tutelle du Secrétariat Général du Ministère des Finances. Ce rattachement institutionnel présente l’avantage d’une connexion opérationnelle directe du projet avec l’ensemble des directions techniques du ministère des finances, particulièrement celles en charge des réformes, du budget, des marchés publics, ainsi que les régies financières.

Deux (02) autres organes de mise en œuvre régissent le PCDS :

¬ Un Comité de pilotage qui assure la supervision générale du PCDS. Ce comité, présidé par le Ministre des Finances ou son représentant a pour mission de définir les orientations et les directives de mise en œuvre et de veiller à l’atteinte des objectifs du PCDS.

¬ Une Équipe de résultats notamment la Cellule de la réforme à la Direction Générale des Impôts (DGI), responsable de la mise en œuvre du financement basé sur les résultats.

En outre, le projet dispose d’une équipe d’homologues techniques notamment les DEP des Ministère cibles du projet. Ces homologues servent d’interface avec l’Unité de Coordination du Projet en vue de faciliter la communication, l’élaboration et l’exécution des plans d’actions annuels et la fourniture des informations requises pour renseigner les indicateurs du cadre de mesure de résultats.

VII. RESULTATS ATTENDUS

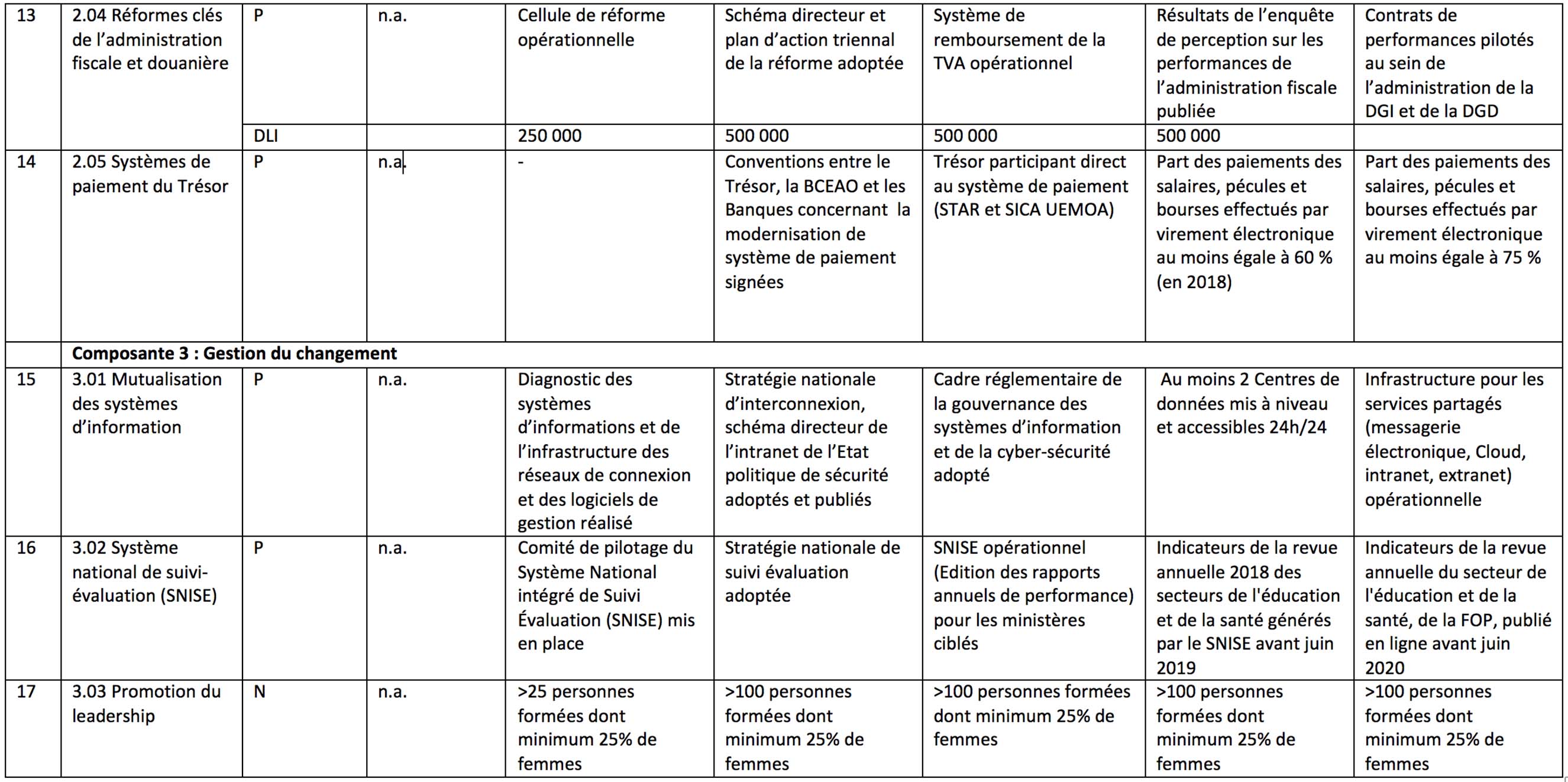

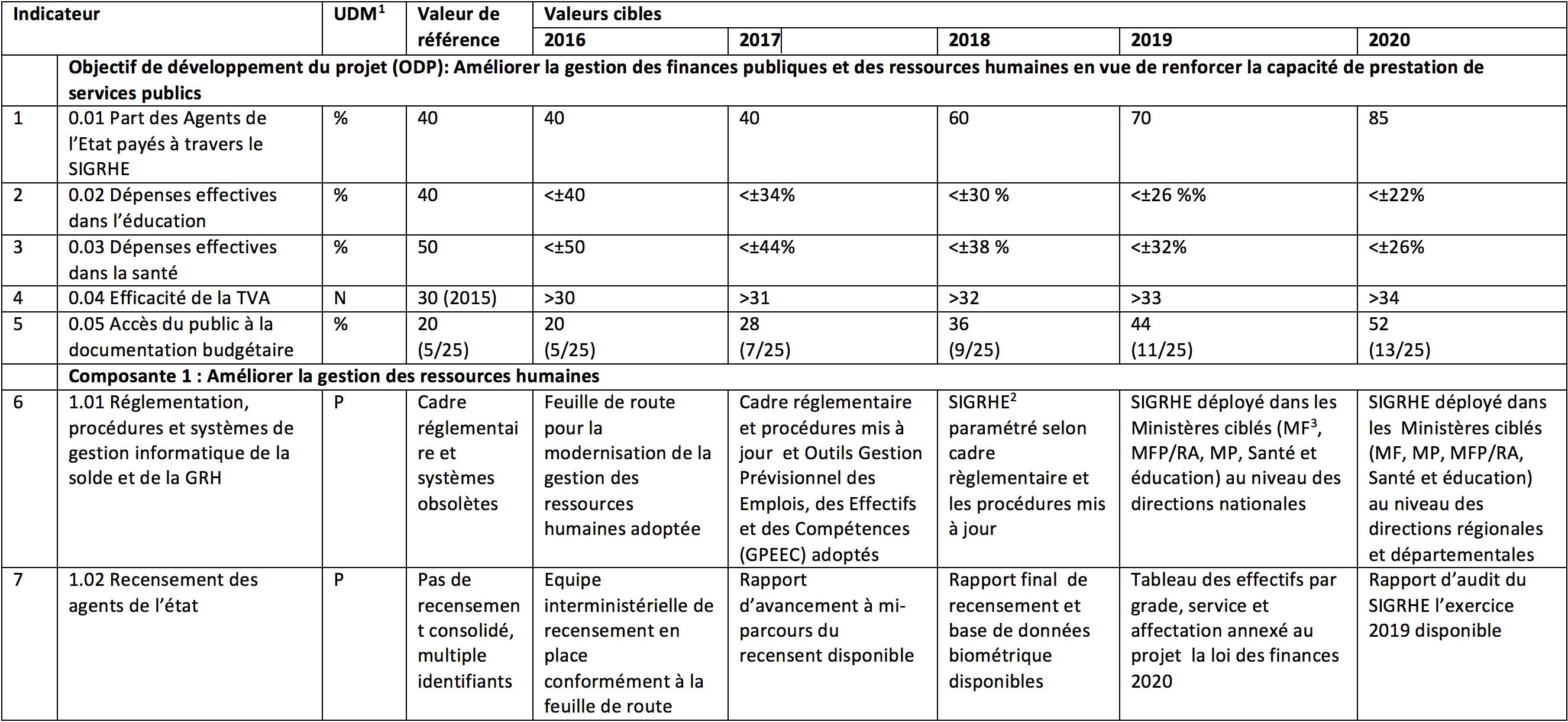

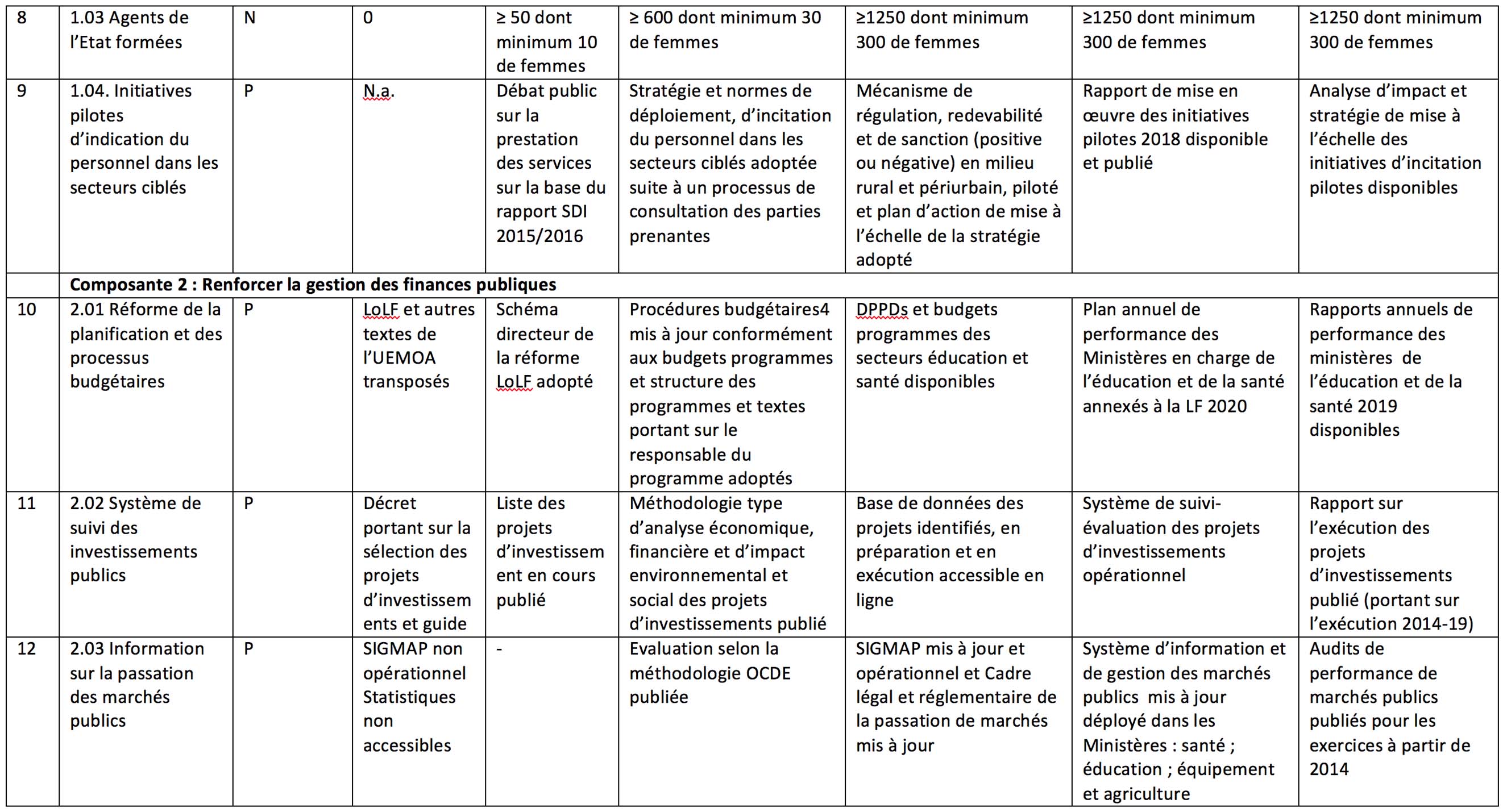

Le cadre de mesure des résultats du projet est organisé autour de 5 indicateurs de développement et 12 indicateurs intermédiaires (Ci joint).

Les indicateurs de l’objectif de développement visent à mesurer les progrès dans les domaines clés des réformes de l’administration : La réforme de la gestion des finances publiques et transparence budgétaire, la modernisation de la Gestion des Ressources humaines, les réformes fiscales et douanières, l’intégration et la mutualisation des systèmes d’information, etc.

Les indicateurs intermédiaires liés aux trois composantes du projet sont pour la plupart des indicateurs de processus étalés sur la durée de vie du projet. Parmi ces indicateurs, il est retenu un seul indicateur lié au décaissement (DLI), rattaché au résultat relatif à la réforme de l’administration fiscale. Ainsi, les dépenses éligibles seront remboursées sous réserve de l’atteinte de l’objectif lié à l’efficacité de la TVA.

1UDM : Unité de mesure ; % pourcentage ; N : Nombre ; P : Processus, n.a. non applicable

2Système intégré de gestion des ressources humaines de l’état (SIGRHE)

3MF : Ministère des Finances, MFP/RA : Ministère de la fonction publique et de la réforme administrative, Education : enseignement de base, secondaire et supérieur

4Dont Guides méthodologique DEPBEP et DPPD harmonisés adoptés